轉自深企投研究

人形機器人發展將重塑全球產業格局,2024年有望成為量產元年。在AI大模型加持下,通用人形機器人研究取得顯著進展,近期有望在汽車工廠等制造業場景中實現商用突破。長期來看,如果人形機器人對人類實現1:1乃至2:1的應用比例,對應市場規模可達到百萬億美元級別。

01人形機器人發展概況

1.產品概述

人形機器人,也稱為仿生人形機器人,目前還沒有權威的定義,一般認為是應當具有類人的外觀、感知、決策、行為和交互能力,可以在生活、工作場景內如人類一般完成外界感知、自主運動、行為交互等一系列任務的機器人。

人形機器人將重塑全球產業格局。全球主要發達國家近年來紛紛加強人形機器人的整機制造、核心零部件和人工智能等領域布局,并上升到國家戰略層面。2023年11月,工信部在《人形機器人創新發展指導意見》中明確指出:人形機器人集成人工智能、高端制造、新材料等先進技術,有望成為繼計算機、智能手機、新能源汽車后的顛覆性產品,將深刻變革人類生產生活方式,重塑全球產業發展格局。

2.研究進展

人形機器人的研究和開發已經進行了半個世紀。日本早稻田大學的WABOT-1是世界上第一個仿人機器人,于1973年完成研制。早期研究重點聚焦于在機械外形設計,以及初步的控制算法上實現仿人。1986-1993年,日本本田公司接連開發了E0到E6等7種行走機器人,只有腿部結構,主要用于研究行走功能。

2000年起至2018年,人形機器人開始具備更復雜的功能,如跑步、跳躍和與人互動。2000年本田推出ASIMO機器人,波士頓動力于2013年發布初代Atlas機器人,分別使用電機驅動和液壓驅動,在行走、運動性能方面取得明顯進展。

2018年至2022年,伴隨著AI技術進步,人形機器人研究重點是使機器人能夠進行復雜的決策和任務處理,并開始應用于實際場景。在此期間,我國人形機器人創業公司逐步開始發布人形機器人、仿生四足機器人。2022年起,隨著AI大模型技術突飛猛進,人形機器人發展進入爆發期。2022年特斯拉首款人形機器人“Optimus”發布掀起行業熱潮,并在兩年不到的時間內實現了快速迭代。在AI大模型等技術賦能下,人形機器人不僅在外形和行為上與人類相似,更具有強大智能、思維和類人的語言能力。

人形機器人大模型應用取得顯著進展。2024年3月,英偉達展示了多模態人形機器人通用基礎模型GR00T,可作為機器人的大腦,GR00T驅動的機器人能夠理解自然語言,通過觀察人類行為來快速學習協調、靈活性和其他技能。OpenAI與人形機器人獨角獸公司Figure合作推出的Figure 01機器人,依托OpenAI的大模型,能僅利用獨立神經網絡,接收人類指令,并執行向人類傳遞蘋果、整理垃圾、放置餐具的動作。

大模型加速人形機器人產業化。人形機器人所面臨的應用場景與人類的日常生活接近,需要面對多種多樣、不重復、沒見過的任務,商業化的關鍵在于“AI大腦”,或者說是通過AI大模型加持實現通用性。目前人形機器人還需要依賴高度專業化的用戶操作,只能在特定場景下工作。大模型技術飛速發展,為人形機器人帶來了新的突破,依托深度學習和強化學習,人形機器人能夠理解和執行復雜的任務,具備更高的事物處理能力和自然語言交互能力,自主感知環境、理解任務、動作編排等自主完成一套動作成為可能,甚至能夠理解物理世界的基本規律。大模型的泛化能力為人形通用機器人的出現帶來曙光,泛化能力讓人形機器人能夠在沒有被訓練過的場景中也能表現出色。當然,目前機器人大模型距離真正的具身智能水平還有很長的路要走,面臨的問題包括:機器人大模型行動控制的周期仍太長,無法做到實時響應,需要大量算力支撐;算法的訓練需要大量機器人真實數據,實際可用于訓練機器人學會執行新任務新技能的高質量數據匱乏,等等。

3.應用現狀

2021年起,人形機器人開始進入商業化落地的初級階段。目前較有潛力的人形機器人發展方向主要面向制造業、航天探索、生活服務業、高校科研等,已應用場景包括物流倉儲、汽車自動化、巡邏等領域。亞馬遜近期在其倉庫運營中,測試由其投資的公司Agility Robotics開發的人形雙足機器人Digit,進行的任務主要包括卸載貨車、搬運箱子、管理貨架等,預計將在2025年全面上市。短期內人形機器人有望首先在汽車工廠實現商業化落地,特斯拉的人形機器人將首先放在特斯拉汽車工廠應用,優必選Walker S已經進入蔚來汽車工廠實訓,英偉達投資的Figure AI也將把產品放進寶馬工廠進行實訓。

馬斯克曾表示,特斯拉機器人最初的定位是替代人們從事重復枯燥、具有危險性的工作, 遠景目標是服務于千家萬戶比如做飯、修剪草坪、照顧老人等。預計2025年人形機器人將有望實現制造業場景應用的突破,小批量應用于電子、汽車等生產制造環境。

4.國內外重點企業

伴隨特斯拉Optimus人形機器人快速迭代掀起熱潮,國內外產業資本加速人形機器人領域布局,全球主要科技巨頭如微軟、英偉達、亞馬遜、三星、騰訊、Open AI、軟銀集團等紛紛投資人形機器人創業公司或直接進場研發。國外已推出人形機器人的企業包括特斯拉、美國波士頓動力(目前被韓國現代收購)、挪威1X Technologies(Open AI參投)、美國Agility Robotics(亞馬遜等參投)、美國Figure(微軟、英偉達、亞馬遜、Open AI等參投)、美國Apptronik、英國Engineered Arts、加拿大Sanctuary AI、西班牙PAL Robotics、韓國Rainbow Robotics(三星投資)、本田、通用汽車等。

國內已有數十家企業推出人形或仿生機器人。國內在研、已推出人形機器人以及仿生四足機器人的企業包括騰訊、小米、大疆創新、優必選、追覓科技、傅利葉智能、達闥科技、宇樹科技、開普勒、樂聚機器人、理工華匯、中科電機器人、小鵬鵬行、科大訊飛、智元機器人、云深處科技、帕西尼感知、哈崎機器人、大象機器人、鋼鐵俠科技、優寶特、七騰機器人、九立機器人、渝微電子、蔚藍科技、清蕓機器人、逐跡動力、偉景機器人、五八智能科技、松延動力、戴盟機器人、睿爾曼智能、高擎機電、瑞森可、靈心巧手、松靈機器人、星動紀元、天太機器人、福德機器人等企業。2023年底優必選成為國內首家上市的人形機器人公司。

02人形機器人市場規模

人形機器人未來市場規模預測偏差較大。人形機器人還處于產業化初期,市場規模由產品技術進步速度、大規模商用進程、下游滲透率決定。當前人形機器人生產成本高昂,普遍10萬美元起步,核心零部件門檻高、需通過大規模量產持續降本,需要在機械設計、運動控制、人工智能等領域不斷取得技術進展并實現有效集成,并在通用性方面取得顯著進展。由于對行業進步速度和商業化進程判斷存在不同認識,目前各機構對行業市場規模的預測差別較大,2030年市場空間預測從數億美元到千億美元不等。

普遍認為至2030年全球人形機器人市場規模可達數百億美元。根據2023年7月Markets and Markets發布的報告數據,全球人形機器人市場規模預計將由2023年的18億美元提升至2028年的138億美元,年復合增速約50.2%。據高盛預測,未來10至15年內,全球人形機器人市場規模將增至60億美元以上,樂觀估計,2035年市場規模可能達到1540億美元。根據特斯拉官方微信公眾號2022年10月1日發布的文章,特斯拉機器人預計將在3-5年(大約2025-2028年)內交付,產量將達到數百萬臺,價格可能不到2萬美元,對應市場規模可達數百億美元。根據2024年4月首屆中國人形機器人產業大會上發布的《人形機器人產業研究報告》預測,2024年中國人形機器人市場規模將達約27.6億元,2026 年達到104.71億元,2029年達到750億元,將占世界總量的32.7%,比例位居世界第一,到2035年有望達到3000億元規模。

遠期來看,人形機器人市場空間可達百萬億美元。從機器換人的角度來看,由于人口老齡化、勞動力人口下降和人力成本上升等問題,人形機器人的應用前景廣闊。人形機器人能夠發揮類人能力,用類人的感知、決策、運動和執行能力來幫助人們面對生產生活中的各種問題。隨著通用人工智能、感知和動力系統等方面取得了巨大進步,人形機器人性能得到全面提升,成本逐漸下降,部署步伐加快,相關應用場景也不斷擴展,應用領域將全面覆蓋從制造業到醫療、救援、服務業等各個領域。馬斯克預測最終機器人:人的比例是1:1甚至2:1,未來人形機器人需求量可達100億臺甚至以上,遠期對應空間百萬億美元級別。

03國內產業規劃政策

2021年12月,工信部等15部門印發《“十四五”機器人產業發展規劃》,2022年7月科技部等6部門印發《關于加快場景創新以人工智能高水平應用促進經濟高質量發展的指導意見》,2023年1月工信部等17部門印發《“機器人+”應用行動實施方案》。2023年11月,工信部印發《人形機器人創新發展指導意見》,明確人形機器人發展目標,2025年實現整機批量生產,2027年要形成安全可靠的產業鏈供應鏈體系。

根據國家層面發布的指導性政策,各省市也紛紛出臺地方性機器人產業規劃,北京、上海、深圳、杭州等地區均明確提出發展人形機器人產業。

——北京市。2023年6月《北京市機器人產業創新發展行動方案(2023—2025年)》提出,對標國際領先人形機器人產品,支持企業和高校院所開展人形機器人整機產品、關鍵零部件攻關和工程化,加快建設北京市人形機器人產業創新中心。

——上海市。2022年7月《上海市促進智能終端產業高質量發展行動方案(2022-2025年)》,提出培育百億級智能機器人產業。2023年5月《上海市推動制造業高質量發展三年行動計劃(2023-2025年)》明確加快人形機器人創新發展。

——深圳市。深圳市發布《深圳市培育發展智能機器人產業集群行動計劃(2022-2025年)》,并在《深圳市加快推動人工智能高質量發展高水平應用行動方案(2023-2024年)》提出加快組建廣東省人形機器人制造業創新中心。

——杭州市。擬出臺《杭州市促進智能機器人產業高質量發展的實施意見》,提出打造以人形機器人創新引領,工業、服務、特種機器人支撐發展的“1+3+5”智能機器人創新發展體系。

——寧波市。寧波市編制了《寧波市機器人產業高質量發展實施方案(2023-2027年)》,正在完善《寧波機器人產業發展行動計劃(2024-2027)》,并在2023年底成立浙江人形機器人創新中心,推動人形機器人產業發展。

04人形機器人產業鏈概況

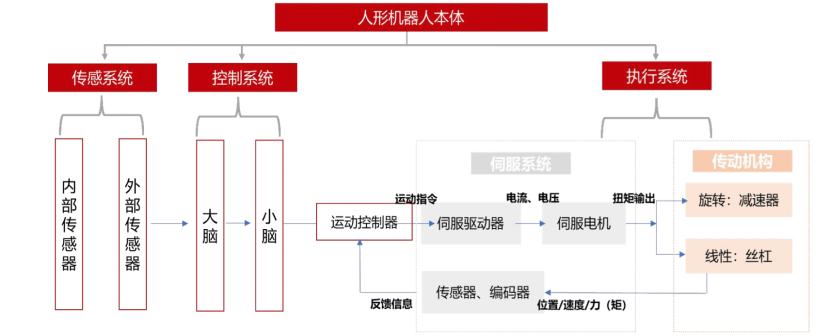

從總體來說,人形機器人由傳感系統、控制系統和執行系統三大系統構成:

——傳感系統。傳感系統是由一系列傳感器構成,對應于人體的“五官”,幫助獲取人形機器人內外部的狀態信息。人形機器人使用的傳感器包括內部傳感器和外部傳感器,內部傳感器主要包括位置傳感器、速度傳感器、慣性傳感器等,用來檢測、提供本體狀態信息,如各關節的位置、速度、加速度等,從而為運動控制提供信息支撐;外部傳感器主要有視覺傳感器、觸覺傳感器等,用來感知機器人所處的工作環境或工作狀況信息,使機器人的動作適應外界情況的變化,達到更高層次的自動化。

——控制系統。相當于機器人的“大腦”和“小腦”,是機器人的指揮中樞。“大腦”負責環境感知、行為控制、人機交互,通過深度學習和AI技術,并充分利用大模型,實現自主學習、認知和智能決策。“小腦”則負責運動控制包括運動規劃、姿態控制、動態平衡等,通過實時感知機器人的狀態和環境信息,小腦可以調整機器人的動作,使其能夠穩定地行走、跑步、跳躍等。控制系統負責處理作業指令信息、內外環境信息,并依據預定的本體模型、環境模型和控制程序做出決策,產生相應的控制信號,通過驅動器驅動執行機構的各個關節按所需的順序、確定的軌跡運動,完成特定的作業。

——執行系統。對應人體的軀干和四肢,負責執行控制系統制定的操作,主要由伺服系統和執行機構組成。“機器肢”指仿人機械臂、靈巧手、腿足等,“機器體”指骨骼、本體結構等。伺服系統是能根據指令信號精確地控制執行部件的運動速度與位置的驅動系統,一般伺服系統由核心零部件電機、驅動器和傳感器/編碼器組成;傳動機構是把動力從機器的一部分傳遞到另一部分,典型機構有減速器、絲杠、蝸輪蝸桿傳動桿等。

圖1 人形機器人三大系統

資料來源:山西證券。

人形機器人產業鏈可以分為上中下游三大部分。上游是原材料、零部件以及軟件平臺,核心零部件包括伺服系統、執行器、減速器、控制系統、驅動器等,成本占比最高、技術難度大,具備較高的壁壘。中游是本體及系統集成,下游為場景應用。產業鏈如下圖所示。

圖2 人形機器人產業鏈

資料來源:深企投產業研究院整理。

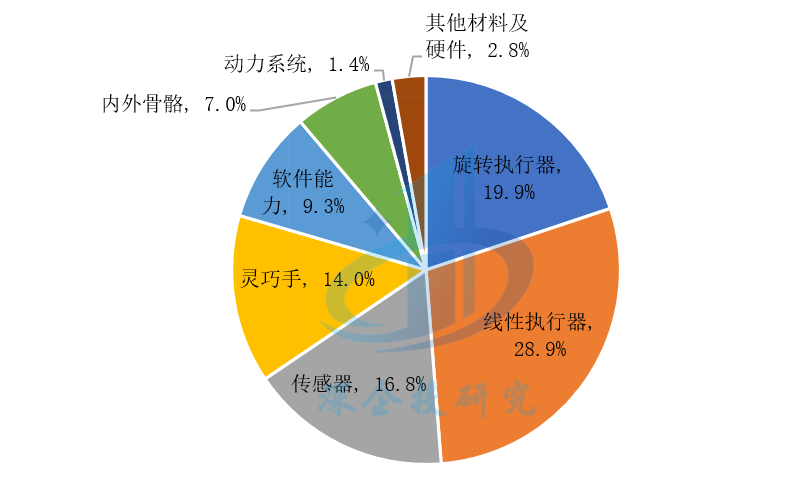

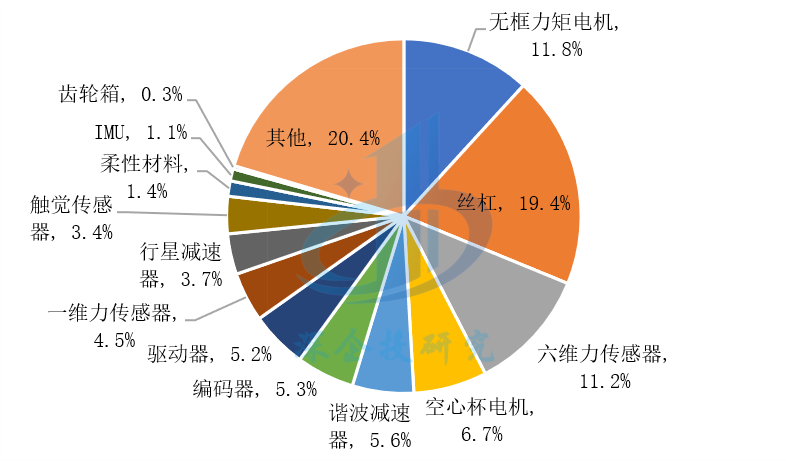

基于對特斯拉Optimus人形機器人各組件的價值量預測,28個執行器(包含旋轉執行器、線性執行器,即關節)的成本占比接近50%,傳感器占比16.8%,靈巧手占比14.0%,軟件占比9.3%,如下圖所示。

圖3 特斯拉Optimus組件價值量占整機比重

資料來源:億歐智庫、川銘精工、浙商證券,深企投產業研究院整理。

從具體零部件來看,無框力矩電機、減速器、六維力傳感器、行星滾柱絲杠、空心杯電機、驅動器等核心零部件的占比在60%以上,如下圖所示。

圖4 特斯拉Optimus零部件價值量占整機比重

資料來源:億歐智庫、川銘精工、浙商證券,深企投產業研究院整理。

05核心零部件市場格局

1.關節電機

關節電機是人形機器人的核心硬件之一,機器人諸如行走、跑、彈跳等動作均由機器人關節電機驅動產生。電機是根據所接收的力矩、速度、位置等指令信號,帶動機械部件實現特定運動。電機中的多種傳感器,如編碼器、力傳感器等,還會將電機與機械部件的實時運作信息反饋給驅動器和控制器,從而完成精準運動控制。人形機器人使用的電機主要有無框力矩電機和空心杯伺服電機,無框力矩電機適用于旋轉關節和線性關節,空心杯伺服電機主要用于人形機器人的靈巧手(手部末端執行器)。

——無框力矩電機

無框力矩電機是目前人形機器人執行器普遍采用的電機類型。無框力矩電機通常也是永磁同步電機,沒有軸、軸承、外殼和端蓋,只有轉子和定子兩個部件,也是一種特殊的伺服電機。無框力矩電機由于沒有機殼,結構緊湊,輸出功率大,在機器人關節、醫療機器人、傳感器萬向軸、無人機推進和制導系統以及其他應用領域具有廣泛的應用前景,與人形機器人的關節執行器高度匹配。

不考慮人形機器人放量,根據Technavio數據,2022年全球力矩電機市場規模為6.14億美元,預計到2027年達到9.03億美元,期間CAGR為8%。特斯拉Optimus人形機器人旋轉執行器和線性執行器各14個,共28個,無框力矩電機也共28個。國產人形機器人如宇樹H1、遠征A1、小米Cyber one、優必選X1、傅里葉GR-1,關節單元也都使用無框力矩電機。考慮到人形機器人放量,無框力矩電機的市場增速將進一步提高。根據浙商證券預測,2029年全球無框力矩電機市場超300億元,其中人形機器人下游占比達73%,2025年全球人形機器人用無框力矩電機市場規模有望達到60億元,2030年將有望達到282億元。

海外廠商研發起步早,國內市場國產化率已達較高水平。目前全球無框電機代表性企業主要有美國科爾摩根Kollmorgen、德國TQ Robodrive、美國Allied Motion、美國Aerotech、美國派克漢尼汾Parker-Hannifin、德國威騰斯坦Wittenstein、日本電產Nidec等。國內布局企業包括上海步科股份(A股)、廣州昊志機電(A股)、蘇州開璇智能(綠的諧波旗下)、貴州航天電器(A股)、成都微精電機、深圳大族電機、蘇州偉創電氣(A股)、無錫江南奕帆(A股)、浙江禾川科技(A股)等,不過國內企業產品的轉矩密度、過載能力、轉矩脈動和國外高端無框力矩電機相比具有一定差距。根據覓途咨詢數據顯示,2022年國內無框力矩電機市場中,國內廠商步科股份的市場份額接近50%,其產品部分性能達到國際一流水平。

——空心杯電機

空心杯電機是一種采用無鐵芯轉子的直流永磁伺服控制微特電機,其直徑不超過40mm,空心杯電機主要由軸、軸承、電刷、換向器、杯形繞組(轉子)、轉軸、線圈、滑動軸承、外殼、磁鐵(定子)等組成。根據換向方式的不同,空心杯電機可分為有刷空心杯電機和無刷空心杯電機,無刷空心杯電機適用于需要長時間連續運行和具有較高控制要求或可靠性要求的應用場景,有刷空心杯電機適用于對產品靈敏性和可靠性要求較高的行業。空心杯電機在醫療器械中的應用最為廣泛,其次是消費電子產品。

空心杯電機是人形機器人靈巧手的關鍵部件。空心杯電機結構緊湊、能量密度高、功率低,完美契合人形機器人對應手指關節輕量化、高精度等需求,從而滿足手部運動的快速響應。空心杯電機常與減速箱、編碼器和電機驅動器等配套設備搭配以實現高扭矩、強控制,配套成本較高。特斯拉Optimus手部關節(靈巧手)由空心杯電機+螺紋絲杠+精密行星齒輪箱+編碼器組成。根據頭豹研究院預估,空心杯電機在特斯拉Optimus手部執行器零部件成本占比 54.5%,單臺人形機器人需要12個空心杯電機。

空心杯電機市場空間廣闊。不考慮人形機器人放量,根據Business Research數據,2022年全球空心杯電機的市場規模約為7.48億美元,預計到2028年達到11.86億美元,2023-2029年CAGR為8.0%。根據頭豹研究院數據,2022年全球空心杯電機市場規模約50億元,預計2022-2027年CAGR為7.1%。根據Market Research數據,全球空心杯電機市場主要集中在中國和歐洲,2021年市場份額分別為34.8%和25.9%。目前高端空心杯電機市場仍為歐洲主導,中國市場主要為中低端產品。目前空心杯電機海外供應商報價在2000-3000元/個,國內鳴志電器表示可降價至600元/個,按12個計算,單個人形機器人所需的空心杯電機價值量在7000元左右。

國產廠商較海外龍頭尚有差距。空心杯電機繞組的設計及工藝、自動化繞線設備是空心杯電機的核心技術壁壘。歐洲及北美廠商從事空心杯電機的研發及繞線設備研發較早,繞制設備較為先進,也因此多使用自動化的一次成型生產技術。自動化繞線工藝設備被德國、瑞士、日本等少數發達國家所壟斷,價格昂貴,瑞士Meteor的繞線機全球占有率較高,田中精機等企業也具有技術優勢。國內中特科技、臺立電子、勤聯科技、昆山庫克自動化等均有繞線設備產品,但一次成型的自動化繞制設備較少。因此我國企業多使用手動繞線、半自動式的繞卷式生產技術,在生產效率、產品壽命、精度方面相較海外廠商仍存在一定的技術差距。國外龍頭企業小尺寸電機設計能力強,直徑最小尺寸可至6mm,而國內企業少有12mm以下尺寸的空心杯電機產品, 直徑上限也比較高。

空心杯全球競爭格局高度集中。德國Faulhaber、瑞士Maxon、美國Portescap和美國Allied Motion四家海外廠商占據了全球市場份額的65%以上,其他海外廠商還有日本西鐵城Citizen、日本Orbray、日本電產Nidec等。近年來國產廠商也在不斷進步,主要企業有上海鳴志電器(A股)、江蘇鼎智科技(A股,常州)、蘇州偉創電氣(A股)、深圳拓邦股份(A股)、深圳兆威機電(A股)、深圳雷賽智能(A股)、浙江禾川科技(A股)、深圳萬至達電機、常州昊升電機等。其中,鼎智科技已實現空心杯電機全自動量產,與鳴志電器等企業在國內市場實現部分進口替代,也開始逐步參與國際市場的競爭。但總體來說,內資廠商應用場景、高精尖產品性能等方面相比外資龍頭仍有不足。

2.六維力傳感器

——產品概況

人形機器人上應用的傳感器眾多,涵蓋力傳感器(六維力矩傳感器)、攝像頭(圖像傳感器)、雷達(激光、毫米波、超聲波)、編碼器、柔性觸覺傳感器(電子皮膚)、慣性傳感器、聲學傳感器、位置傳感器、接近傳感器、嗅覺傳感器等10多個種類的傳感器。在人形機器人應用的各類傳感器中,當前六維力傳感器的價值量占比最大。

力傳感器按照測力的維數,可分為1-6維力傳感器,其中以一維、三維、六維力傳感器最為常見。一維力傳感器適用于測量軸線和力的方向完全重合的場景,比如稱重傳感器;三維力傳感器適用于力的作用點固定,且與標定參考點重合,但力的方向隨機變化的場景,常用于醫療器械、自動化設備。六維力傳感器適用于力的作用點和方向均隨機變化的場景,比如機器人末端關節控制。

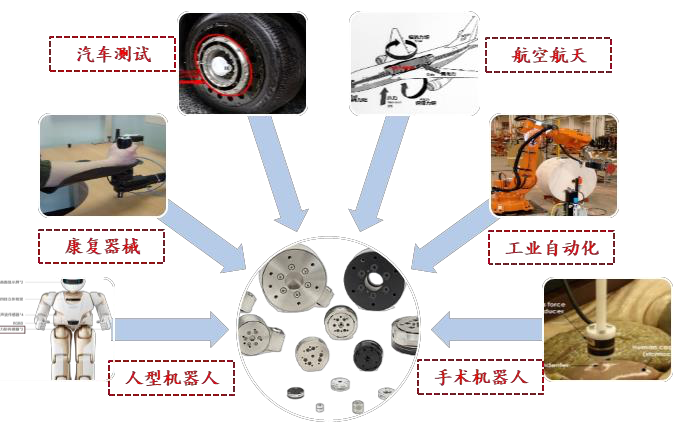

六維力傳感器是實現復雜、精密作業的剛需。在復雜、精細作業場景下,機器人末端工具或工件與外界環境的接觸力需要被精確地感知,控制系統據此修正機器人的運動,以保證機器人作業質量。此時六維力傳感器對機器人實現柔順化、智能化操作起到關鍵作用。目前六維力傳感器主要用于鑄件打磨拋光、工件裝配等工業生產領域,協作機器人、康復機器人等醫療服務領域,汽車部件和系統級測試、發動機和動力總成測試、車輛和試驗廣測試、總裝和最終測試等汽車測試領域,航空航天、深海及核環境等國防領域。近年來,隨著AI技術和傳感器技術的發展,智能機器人擁有了強大的自主感知、自主決策能力,可以完成更復雜的任務,應用場景得到了進一步拓展。

圖5 六維力傳感器的應用場景

資料來源:國聯證券。

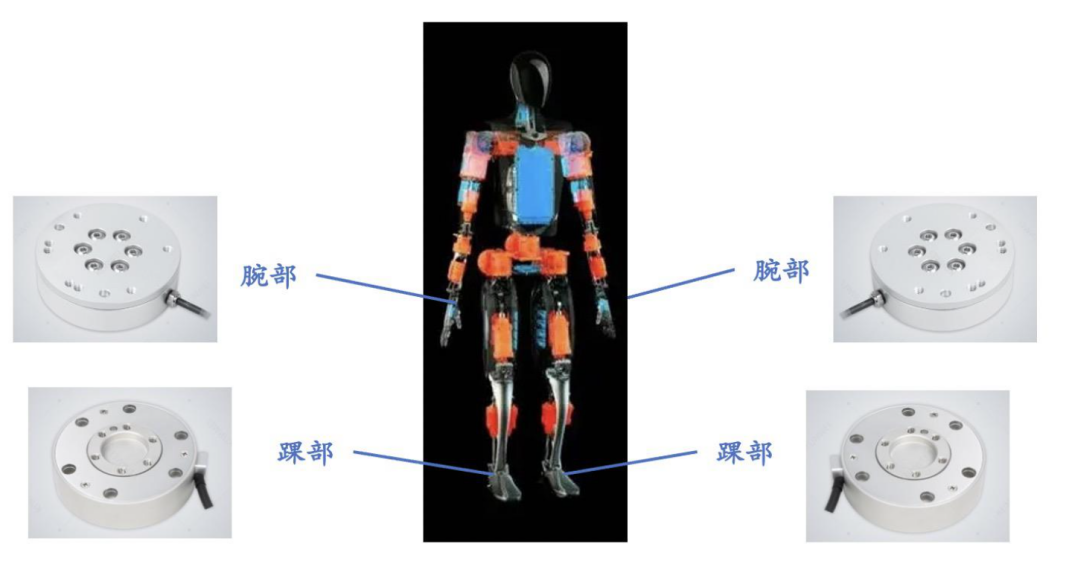

特斯拉引領人形機器人快速迭代,六維力傳感器有望成為高增長賽道。在特斯拉人形機器人迭代過程中,六維力傳感器的價值量較高且用量持續增長。在面對精密操作、復雜路況時,人形機器人需要精準測量關節受力情況,以控制機器人動作,因此一般在手腕、腳腕上各用2個六維力傳感器,一共需要4個;關節力控主要用一維傳感器,其中旋轉關節在減速器外部放置一個力矩傳感器,直線關節使用一個拉壓力傳感器,一共需要28個。國內小米、優必選、小鵬、傅利葉智能、宇樹科技等也紛紛推出人形機器人原型機,國產人形機器人產業也進入高速發展期。

圖6 特斯拉Optimus人形機器人中六維力傳感器分布

資料來源:TeslaAIDay2022,安信證券。

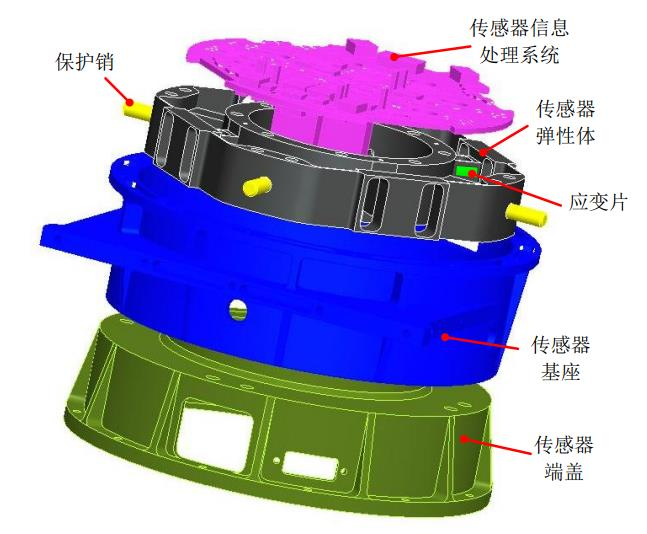

六維力傳感器主要由應變片、彈性體、信息處理器、保護銷、傳感器基座和傳感器端蓋構成。被測元件首先將力和力矩傳給敏感元件,然后通過轉換元件進行濾波、調制、解調、衰減、運算等處理,將力信號轉化為電壓、電流等信號,最后通過軟件進行解耦,將信號拆解成三個方向的力和力矩。應變片是力傳感器的核心部件,無論是材料選擇,還是在彈性體上的位置分布,都決定了傳感器的最終性能。

圖7 六維力傳感器結構示意圖

資料來源:孫永軍《空間機械臂六維力/力矩傳感器及其在線標定的研究》,國聯證券。

——市場規模

人形機器人六維力傳感器當前單價高,未來放量降本空間大。根據《機器人多維力傳感器》及愛采購網數據,進口六維力傳感器的價格約為1萬美元/臺,FUTEK實驗用大型六維力傳感器價格在10萬-20萬元之間,國產大多數在2萬元左右。單價昂貴是限制六維力傳感器大批量應用的主要原因。協作、人形機器人等市場對多維高精度力傳感器的需求不斷提升,假定未來人形機器人產量達到百萬臺級別,在大批量需求下,六維力傳感器從當前的小批量定制走向標準化批量生產,市場價格有望出現十倍級的下降、下探至2000-3000元區間。

目前六維力傳感器市場規模較小,人形機器人高速發展有望帶動百億市場需求。根據GGII數據,2022年中國市場六維力傳感器銷量為8360套,同比增長57.97%,對應市場規模為2.39億元,同比增長52.04%;其中機器人行業銷量為4840套,同比增長62.58%,市場規模達1.56億元,同比增長54.35%。預計到2027年,中國市場六維力傳感器銷量有望突破8.4萬套,2023-2027年復合增長率超過60%,其中機器人(不含人形機器人)行業銷量有望突破4.2萬套;2027年六維力傳感器市場規模將超過16億元,2023-2027年復合增長率為50%。按照GGII預測,到2030年,全球人形機器人領域力傳感器市場規模將達328億元,其中人形機器人領域六維力傳感器市場規模將達138億元。

——競爭格局

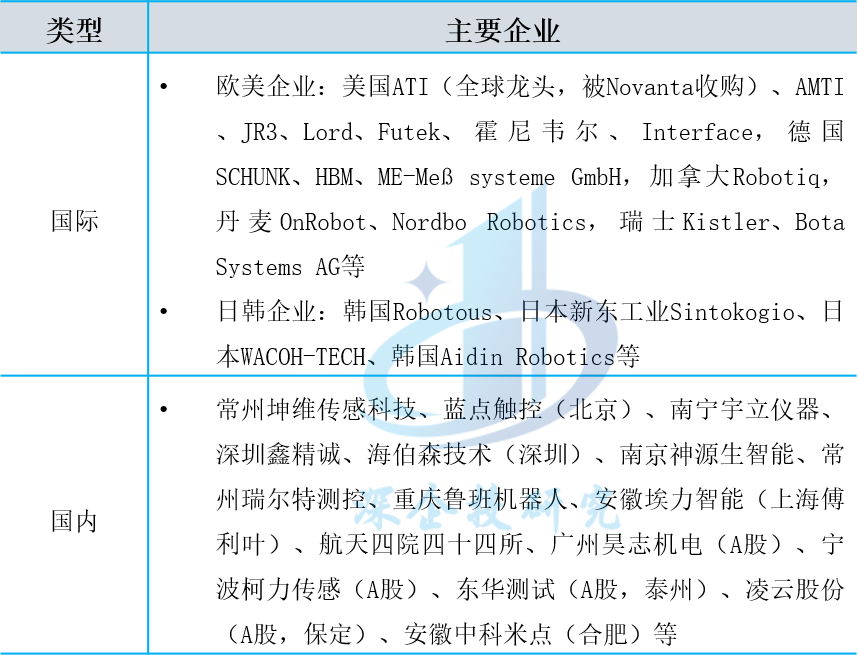

全球領先企業集中在歐美,起步較早。國外對多維力傳感器的研究從20世紀70年代初期開始,目前,全球機器人多維力傳感器生產廠家主要有美國的ATI、AMTI、JR3、Lord,瑞士的Kistler,德國的Schunk、HBM等,加拿大Robotiq,丹麥OnRobot等公司。這些公司的特點是產品豐富,定制化項目多,因此涉及的下游很多。

協作機器人領域六維力傳感器國產化率較高。國內對六維力傳感器的研究始于20世紀90年代,近幾年,入局六維力傳感器領域的廠商越來越多,目前主要公司包括宇立儀器、坤維科技、鑫精誠、海伯森、藍點觸控、神源生智能、瑞爾特測控等。根據GGII數據,在協作機器人領域,2022年六維力傳感器國產化率較高,坤維科技出貨量第一,市占率約60%,其后為ATI、藍點觸控、宇立儀器(進入特斯拉供應商名單)、鑫精誠等。國產廠商在下游行業應用方面各有側重。

全球及我國六維力傳感器主要企業如下表所示。

表1 全球六維力傳感器主要企業

資料來源:深企投產業研究院整理。

3.行星滾柱絲杠

——產品概況

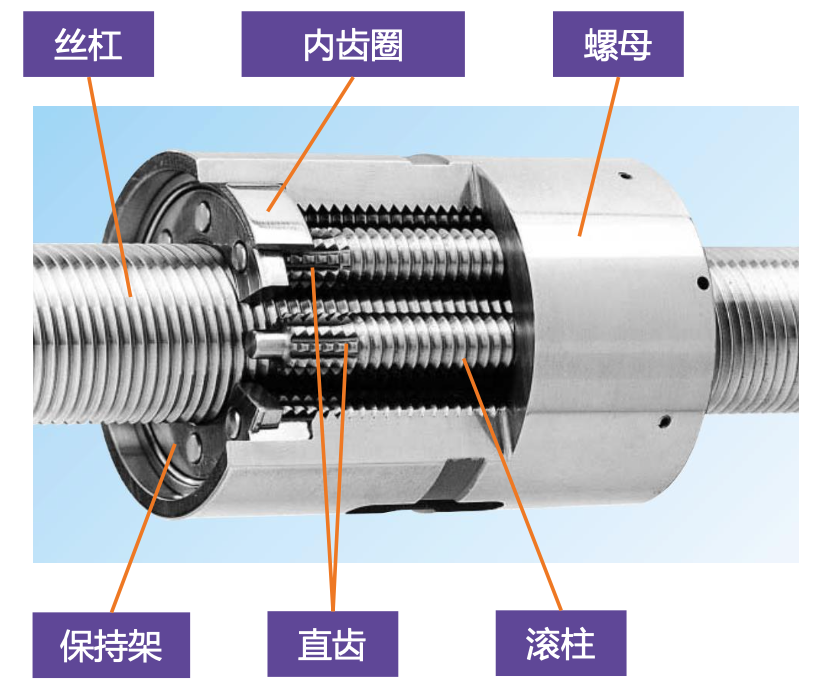

絲杠是是實現人形機器人自由度的關鍵部件。絲杠是線性關節中價值量占比最高的零部件。絲杠的主要功能是將旋轉運動轉換成線性運動,是工具機械和精密機械上最常使用的傳動元件,可分為梯形絲杠、滾珠絲杠(又稱滾珠絲桿副、滾珠螺桿)、滾柱絲杠等。梯形絲杠和滾珠絲杠在機械機床領域已成熟應用。行星滾柱絲杠屬于螺紋絲杠的高精尖分支,將螺旋與行星運動結合,綜合性能要求較高。在相同絲杠直徑下,行星滾柱絲杠比滾珠絲杠的承載能力提高6倍,相同負載下節省1/3空間,壽命提高14倍,工作環境溫度范圍提高2倍,具備載荷大、精度高、體積小、使用壽命長等特點,因此更適用于人形機器人。自特斯拉Optimus人形機器人采用行星滾柱絲杠方案開始,行星滾柱絲杠受到更多關注。但行星滾柱絲杠加工難度大、成本遠高于滾珠絲杠,目前海外供應商行星滾柱絲杠目前單個價格高達2萬元,大批量供應預計單價在5000元/個,相比之下滾珠絲杠價格在幾十元至數百元不等,價格差別巨大,因此目前滾柱絲杠市場需求遠不及滾珠絲杠。

圖8 標準式行星滾柱絲杠的結構

資料來源:華鑫證券。

行星滾柱絲杠已在海外軍用及高端民用市場規模應用。全球行星滾柱絲杠商業化起步于1970年代,已經在海外軍工裝備、汽車產線、大型機床、電動執行器等產品領域實現規模商業化應用,在航空、航天、船舶、石化、電力、醫療機械等要求大承載、高精度、長壽命的領域中,行星滾柱絲杠成為優選項。

——市場規模

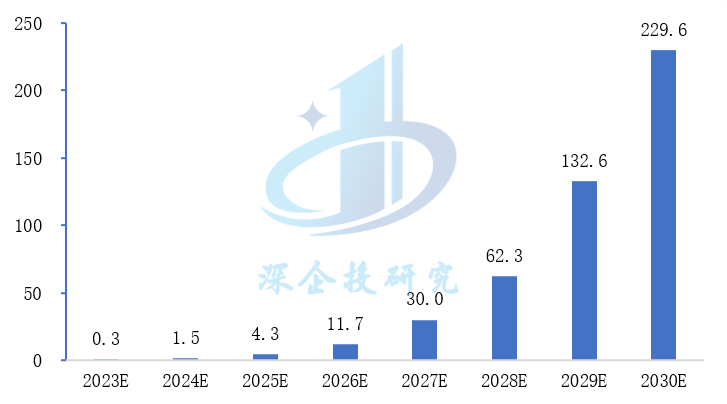

隨著人形機器人放量,滾柱絲杠市場規模將快速增長。滾柱絲杠加工流程長、制造壁壘高,相應價值量較高,其毛利率可達60%,盈利能力位居人形機器人零部件前列。根據IHS Markit數據,2022年全球滾柱絲杠銷售數量8.6萬根,銷售額6.5億元人民幣,其中中國銷售數量1.0萬根,銷售額1.1億元人民幣。人形機器人放量將帶動滾柱絲杠需求高速增長。以特斯拉Optimus為例,單臺人形機器人需要14個行星滾柱絲杠。未來隨著冷鍛等工藝趨于成熟,行星滾柱絲杠制造成本有進一步下探空間,長期市場單價可降至千元出頭級別。根據華鑫證券報告,從未來市場空間來看,2030年人形機器人出貨量有望達205萬臺,對應2870.3億元的市場空間,到2030年,應用于人形機器人的行星滾柱絲杠價值量為229.6億元,CAGR為154.1%,如下圖所示。

圖9 全球人形機器人滾柱絲杠市場規模預測(億元)

資料來源:華鑫證券,深企投產業研究院整理。

——競爭格局

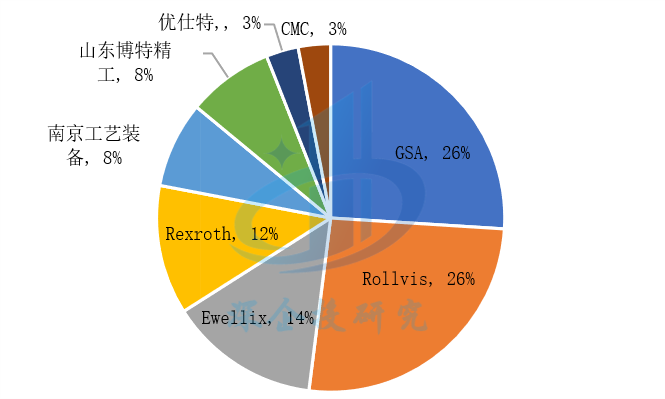

滾柱絲杠當前由國際廠商主導,國產替代前景廣闊。行星滾柱絲杠受加工設備、加工工藝、材料和熱處理工藝、測試設備、產業工人等因素的制約,如高端磨床由歐洲、日本廠商主導且部分產品對中國進行出口限制,國內還無法實現規模化地商業推廣和應用,海外廠商占據國內80%的市場份額。

目前全球滾柱絲杠市場由海外廠商主導,全球主要廠商包括瑞士GSA(舍弗勒控股)、瑞典Ewellix(原SKF斯凱孚,隸屬于舍弗勒)、瑞士Rollvis(被GSA收購)、德國Rexroth(隸屬于博世力士樂)、美國Moog(收購意大利VCS)等,舍弗勒集團多年來通過收購取得主導地位。其余海外廠商還有美國CMC、美國Exlar、英國PowerJacks、日本的THK、NSK等,均未形成大規模生產。海外企業中,美國Moog、英國PowerJacks等生產滾柱絲杠用于自身生產的電動缸等產品使用,產品不外銷。臺灣地區廠商主要有優仕特、上銀科技、銀泰等。

大陸滾柱絲杠廠商主要有南京工藝裝備、山東博特精工等,已投產的企業還有杭州新劍傳動(建成國內首條行星滾柱絲杠產線),研發布局企業主要有漢江機床(A股秦川機床旗下)、鼎智科技(A股,常州)、禾川科技(A股,衢州)、五洲新春(A股,紹興,滾柱絲杠零部件)、無錫貝斯特(A股)等。目前南京工藝裝備的產品性能與外國產品差距相對較小。

圖10 2022年國內行星滾柱絲杠市場份額(預測值)

資料來源:王有雪《E公司滾柱絲杠產品營銷策略研究》,深企投產業研究院整理。

4.減速器

——產品概況

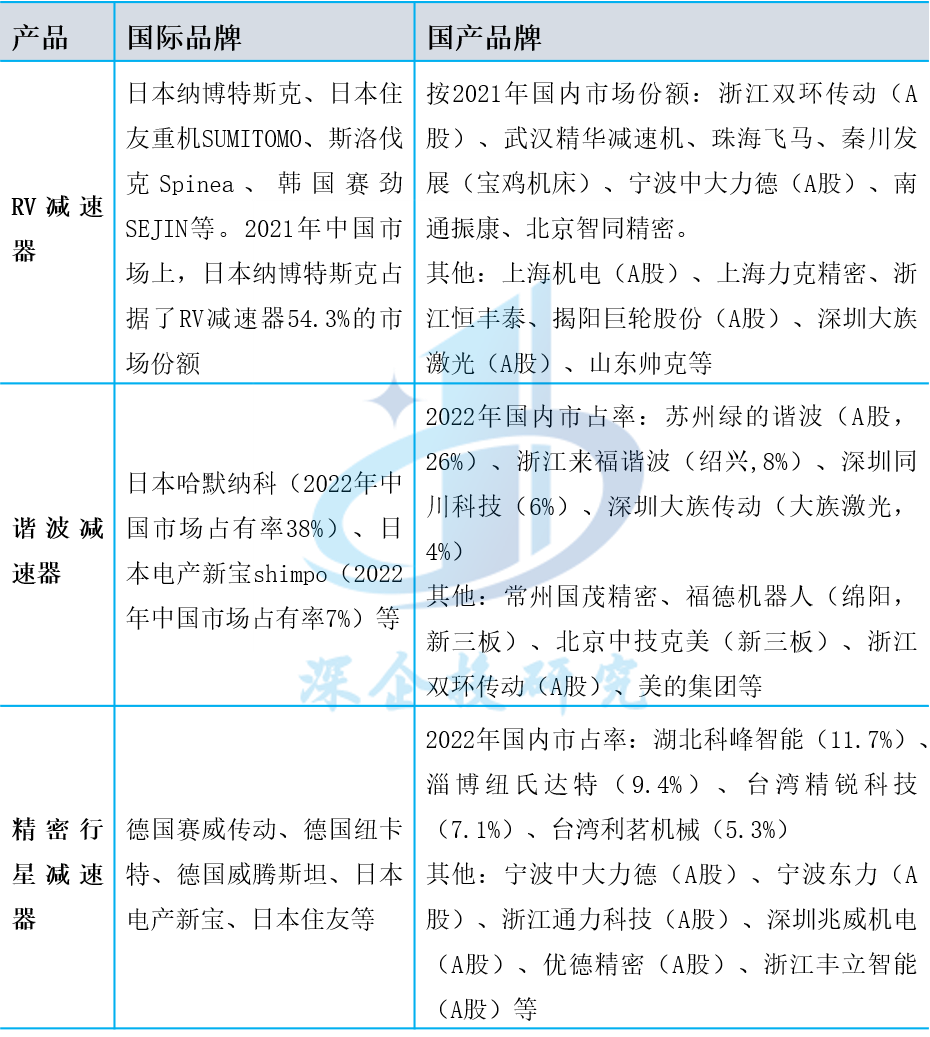

減速器(又稱減速機)的主要作用是降低轉速,增大轉矩,提升載荷能力,從而達到理想的傳動效果。精密減速器具有更高控制精度,主要應用于機器人、數控機床等高端領域,包括諧波減速器、RV減速器、精密行星減速器、擺線針輪行星減速器等類別。

人形機器人使用的減速器要求傳動鏈短、質量輕、體積小、功率大、易于控制。當前工業機器人領域使用的減速器以RV減速器和諧波減速器為主,特斯拉Optimus旋轉關節使用的主要減速器是諧波減速器,部分較大關節可配合使用行星減速器,以提升抗沖擊能力。在特斯拉Optimus的示范帶動下,短期內諧波減速器可能成為人形機器人應用的主流。隨著各廠商的人形機器人紛紛推出、減速器技術迭代,特別是準直驅執行器控制方式可以使用成本更低的低減速比減速器(如行星減速器和擺線針輪減速器),未來行星減速器在人形機器人的滲透率有望提升。

——競爭格局

在機器人精密減速器領域,日本哈默納科、納博特斯克占據了全球工業機器人減速器市場70%左右的份額。RV減速器當前全球由日本納博特斯克等企業主導,國產替代加速推進。諧波減速器全球市場日本哈默納科一家獨大,由于諧波減速器相比較于RV減速器技術要求較低,中國廠商已完成技術攻克,近年來國內市場國產品牌奮起直追,綠的諧波等企業在傳動精度、傳動效率上已接近國際領先水平,基本實現國產替代。精密行星減速器全球市場主要被德國、日本企業占據。

表2 機器人減速器主要企業

資料來源:深企投產業研究院整理。

5.末端執行器(靈巧手)

——產品概況

末端執行器主要安裝于機器人腕部末端,是直接執行任務的裝置,其性能將直接影響機器人整體的工作性能。末端執行器按照其功能可分為工具類末端執行器、抓手類機器人末端執行器。靈巧手作為手部形式末端執行器,結合仿生學在于環境交互過程中具備靈活度高、可操作性強、適應性強等優點。

手部形式末端執行器研究已有50多年,從開始簡單的機械手發展成現在的高科技人形仿生靈巧手,經歷了兩指夾持器、多指抓持手(三指或四指)、多指靈巧手的技術進展。多指靈巧手可模仿人手,實現人手相對應的操作,機構形式為多指關節,最普遍的手指數目為3-5個,關節數為每個手指3個。

圖11 靈巧手示例

資料來源:Schunk官網、眾星智能。

——市場規模

人形機器人帶動靈巧手市場規模快速增長。根據頭豹研究院預測,保守估計2030年全球人形機器人的銷量達到100 萬臺,對應人形機器人靈巧手市場規模為320.6億元,2023-2030年 間CAGR達81.2%。

——競爭格局

目前全球已有多家公司推出商品化的機器人多指靈巧手,但售價高昂。英國Shadow Robot在2004年即已推產品,是目前最成熟的商品化多指靈巧手之一,價格約30萬美元。德國SCHUNK公司的SVH五指手報價70萬元以上。波蘭Clone Robotics計劃在2024年推出第一條液壓驅動的靈巧手產品線。國內哈爾濱工業大學與德國宇航中心合作開發的HIT/DLR靈巧手售價在90萬元以上。國內已推出靈巧手的企業包括因時機器人、騰訊Robotics X實驗室、智元機器人、思靈機器人等。因時機器人是目前國內第一家實現靈巧手量產的企業,并首次將靈巧手單價降到 5 萬元以下。

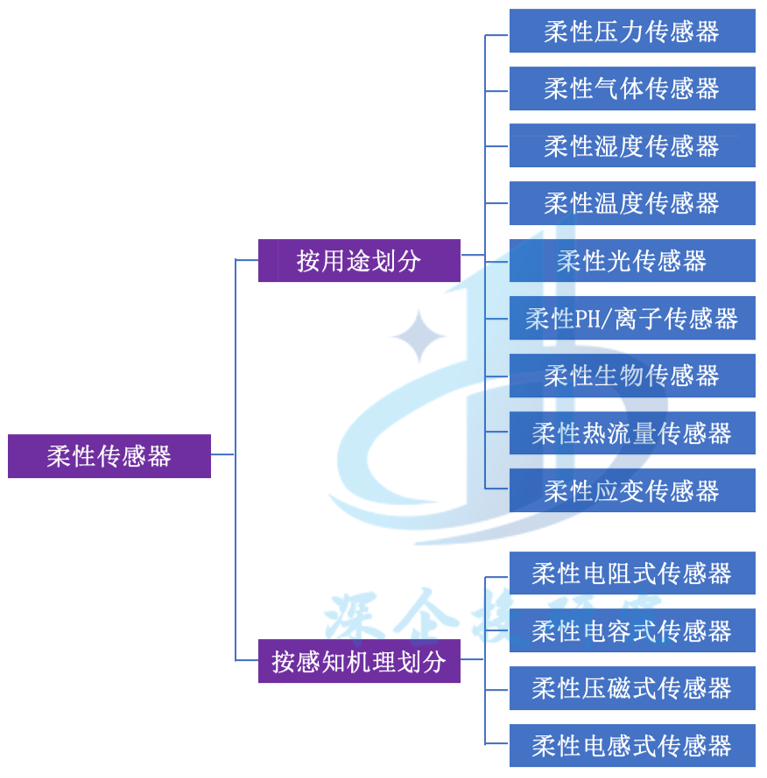

6.柔性傳感器

——產品概況

柔性傳感器是指采用柔性材料制成的傳感器。柔性傳感器主要由柔性基底、薄膜材料和電極組成,柔性基底通常使用聚酰亞胺(PI)、聚酯(PET)、聚二甲基硅氧烷(PDMS)等材料。由于材料和結構靈活,柔性傳感器具有良好的柔韌性、延展性,可以自由彎曲甚至折疊,可根據應用場景任意布置,能夠方便地對被測量單位進行檢測。

柔性傳感器種類豐富。按照感知機理分類,柔性傳感器包括柔性電阻式傳感器、柔性電容式傳感器、柔性壓磁式傳感器和柔性電感式傳感器等。按照用途分類,柔性傳感器包括柔性壓力傳感器、柔性氣體傳感器、柔性濕度傳感器、柔性溫度傳感器、柔性應變傳感器、柔性磁阻抗傳感器和柔性熱流量傳感器等。其中,柔性壓力傳感器還包括電容式、壓阻式、壓電式等,其所用的基礎材料包括納米線、碳納米管、聚合物納米纖維、金屬納米顆粒、石墨烯等。柔性傳感器分類如下圖所示。

圖12 柔性傳感器分類

資料來源:傳感器專家網,深企投產業研究院整理。

柔性傳感器應用前景廣闊。柔性傳感器借助于石墨烯、碳納米管、高分子膜、高分子電解質和有機聚合物等性能優越的基礎材料,特殊環境與信號的測量范圍擴大,在拉、壓、彎、扭等變形下仍能保持良好的性能,相比剛性器件具有更好的便攜性和適應性,極大拓展了傳感器的應用場景,不僅是游戲領域中的智能穿戴設備,還有醫療大健康領域的電子皮膚、疾病診斷設備、健康監測設備、智能頸枕、智能按摩設備,消費領域的智能手環、元宇宙手套,智能家居領域的智能床墊,甚至是馬斯克提出的腦機接口。

電子皮膚是柔性傳感器的重要應用,讓人形機器人擁有類人觸覺。人形機器人要走進家庭,與人類安全地交互、靈巧操作各種物體,觸覺感知是基礎。柔性觸覺傳感器又稱為“電子皮膚”(E-skin),電子皮膚高度模擬生物皮膚,具有延展性、自愈性、高機械韌性等特性,作為人形機器人外表面蒙皮,能夠實現與環境接觸力、溫度、濕度、震動、材質、軟硬等特性的檢測,為機器人提供豐富的觸覺信息。高柔彈性、高靈敏度的電子皮膚觸覺傳感器使機器人更加靈活、纖細、智能、人性化,有助于人形機器人產業化落地。

——市場規模

目前人形機器人柔性觸覺傳感器單價高昂,市場還處于發展早期。海外大陣列多功能柔性觸覺傳感器平均1片的價格高達15萬元。國內廠商若實現以更低的成本制造相近性能的產品,未來有望成為多功能大陣列柔性傳感器產業化的中堅力量。根據QYResearch數據,2022年全球柔性觸覺傳感器約15.34億美元市場,預計2029年市場規模增長至53.22億美元,2022-2029年CAGR為17.9%,機器人、醫療領域需求為市場增長的主要驅動力。

——競爭格局

全球柔性觸覺傳感器市場由歐美主導。觸覺傳感器是我國重點攻艱的35項“卡脖子”技術之一,市場需求對外依賴度超過90%。全球柔性觸覺傳感器市場主要參與者分布在北美和歐洲,海外廠商主要包括美國Tekscan、美國Pressure Profile System、美國Sensor Products Inc.、德國Weiss Robotics、美國SynTouch、美國Flexpoint、德國Tacterion GmbH、美國Novasentis、日本JDI、瑞士Baumer Group、德國Fraba Group、芬蘭Canatu、美國Sensel、芬蘭FORCIOT等,據QY Research數據,2022年全球機器人觸覺傳感器CR5市占率約為76%。國內布局企業主要有鈦深科技(深圳)、漢威科技(A股,子公司蘇州能斯達)、杭州申昊科技(A股)、廣東奧迪威(A股)、帕西尼感知(深圳)、墨現科技(東莞)等。

7.軸承

——產品概況

軸承是機械設備中廣泛應用的基礎運動部件。軸承被稱為“機械的關節”,主要作用是支承旋轉軸、減小摩擦,通過承受徑向荷載和軸向荷載傳動力和運動。人形機器人中使用的軸承主要包括滾動軸承和自潤滑軸承。

在人形機器人中,滾動軸承主要是搭配電機、減速器(諧波減速器或RV減速器),或者直接用在線性關節中。使用在準直驅執行器中的滾動軸承有滾珠軸承、滾柱軸承、滾針軸承、薄截面公制軸承等。準直驅執行器的電機和減速器中都會使用滾動軸承。特斯拉Optimus關節執行器使用角接觸、深溝球、交叉滾子等多款滾動軸承,單機的滾動軸承用量約為84-96套,單機價值量在0.4-1萬元之間。

自潤滑軸承具有輕量化、小體積、無噪聲、免維護等優勢,適用于人形機器人關節中絕大多數的摩擦點位。單關節對自潤滑軸承的需求量為5-10套,特斯拉Optimus有15個活動關節,對應自潤滑軸承需求量為75-150套。按10元/套單價計算,單臺人形機器人的自潤滑軸承價值量為750-1500元。

——市場規模

軸承是通用零部件,市場規模龐大,人形機器人應用占比小。根據Grand View Research數據,2023年全球軸承市場規模為1209.8億美元,并預計到2030年達到2266.0億美元,期間CAGR約為9%;其中2023年亞太地區份額為40%,中國為主要市場,預計亞太地區軸承市場規模將快速增長,到2030年將超過982.0億美元。根據中國軸承工業協會數據,2021年受益于軍工領域高增速以及風電軸承國產替代趨勢,我國軸承行業營收達到2278億元,增速高達18%。

——競爭格局

國際高端軸承產品及制造技術基本被瑞典、德國、日本和美國壟斷。在全球范圍內,瑞典斯凱孚SKF、日本恩斯克NSK、日本捷太格特JTEKT、日本恩梯恩NTN、日本美蓓亞NMB、不二越NACHI、美國鐵姆肯TIMKEN、德國舍弗勒Schaeffler八大廠商占據全球75%的市場份額(按銷售額),中國廠商則占據全球20%的市場份額。國內重點企業主要有萬向錢潮、溫州人本股份、洛陽LYC軸承、洛陽新強聯、五洲新春、大連瓦軸集團、浙江長盛軸承(A股)等。

8.編碼器

——產品概況

編碼器是安裝在伺服電機上的一種傳感器,應用于機械角度、速度、位置的測量。根據工作原理不同,可分為光學編碼器、磁性編碼器、霍爾式編碼器和電容式編碼器。目前的準直驅執行器方案使用的是位置編碼器,其作用是獲取和傳遞電機轉子的位置和轉速信息。編碼器雖然在電機系統中成本占比不高,但對電機系統性能起決定性作用,對電機的定位精度、速度穩定性、功率損耗和安全性都有重要影響。編碼器配套無框力矩電機是人形機器人旋轉/直線模組穩定性和可靠性的保證,開發出更多組合產品。

伺服行業是編碼器第一大應用市場。根據MIR睿工業數據,2023年編碼器下游四大行業分別為伺服(33%)、機床(20%)、風電(11%)和電梯(10%),合計占比高達74%,其中伺服行業下游包括數控機床、醫療器械、機器人、汽車制造等。

——市場規模

2023年我國編碼器市場規模有所下滑。根據MIR睿工業數據,我國編碼器市場規模(外銷,不含自用)由2022年的高點25.95 億元下降至2023年的23.65 億元,同比下降9%,主要是由于電梯、起重、機床、工程機械、紡織、印刷包裝等OEM行業端出現負增長,下游行業需求乏力導致對應的工業自動化市場下滑。

——競爭格局

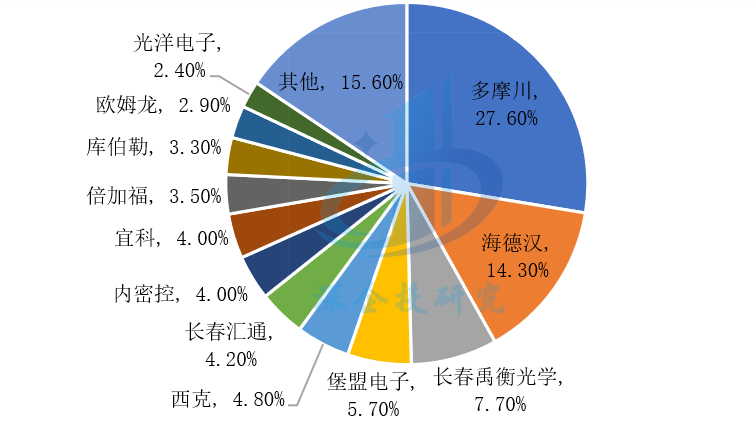

編碼器市場競爭格局較為分散,外資品牌占主導地位。高精度是編碼器的技術難關所在,也是伺服電機的核心技術之一,國內機器人伺服電機所用的多圈絕對值編碼器嚴重依賴進口,國內技術發展程度不足,國產化率較低。國外主流編碼器廠商有美國艾美柯AMCI、德國艾斯姆ASM、德國亨士樂HENGSTLER、德國海德漢HEIDENHAIN、德國西克SICK、德國倍加福、德國庫伯勒Kuebler、瑞士堡盟Baumer、瑞士宜科ELCO、日本歐姆龍OMRON、日本多摩川、日本內密控、日本光洋精機等。2023年我國編碼器市場中多摩川(28.5%)和海德漢(16.6%)占據了45%以上的市場份額。內資編碼器廠商包括長春禹衡光學(A股奧普光電子公司,2023年市占率8.5%)、長春匯通(A股深圳匯川技術子公司)、浙江禾川科技(A股)、無錫信捷電氣(A股)、蘇州偉創電氣(A股)、深圳雷賽智能(A股)等。

圖13 2022年國內編碼器市場份額

資料來源:MIR睿工業,深企投產業研究院整理。

山東優寶特智能機器人有限公司是山東省政府引進的高科技企業。公司核心團隊具有山東大學、中國科學院自動化所等知名院校背景,長期進行人工智能、特種機器人研究與開發。公司入選山東省“泰山產業領軍人才計劃”。獲“國家級高新技術企業”、“山東省專精特新中小企業”、山東省創新型中小企業“濟南市瞪羚企業”等榮譽。公司開發的腿足式機器人、液壓特種機器人應用于電力巡檢、應急救援、礦山、高校等行業客戶。